2024年二季度央行坚握执行稳重的货币计谋,生动限度,并强化逆周期调节,以服求实体经济并灵验防控金融风险。

总量计谋上看,央行宽松力度未完竣,并未降准降息。但结构上支握加码,央行成立两项千亿再贷款以支握实体,鉴识是5000亿元的科技转换和技艺校正再贷款、3000亿元的保险性住房再贷款,支握技艺校正和诱骗更新、房地产收储等。此外,为范例金融机构步履并保险银行净息差,央行叫停手工补息,激发资金从银行体系流入非银,再从非银回流到银行。央行转换调控器具,缓缓健全新时局下货币计谋调控新框架,由数目型主意向价钱型主意转型,屡次强调守护进取的收益率弧线。具体包括足够两项货币计谋器具箱,鉴识是二级市集借入国债并买卖,以及创设新利率走廊。汇率方面,外部制约并未不休,央行坚决对顺周期步履给以纠偏,维稳汇率。

总体来看,“弱现实”导致央行货币计谋主意多元,在国内经济压力不减、好意思联储降息周期未至、银行息差压力增多等现实前遴荐了相对平衡的操作,并积极素养预期、开释计谋信号,加强对市集主体的素养。向后看,货币框架转型或将握续加深,但实体内需不足仍是经济的核心问题,住户存贷差趋于增长,企业入款按时化严重。货币计谋应进一步加大逆周期调节,缩小实体融资资本,且与财政深度合营,助力实体经济稳中向好。

货币计谋框架调治

二季度央行屡次开释了对于货币计谋框架调治的信息。在当代化金融体系以及设立当代央行轨制的布景下,中国货币计谋框架缓缓完善。凭证已有信息,畴昔货币计谋框架主要有两个方面的变化:一是进一步健全市集化的利率调控机制;二是缓缓将二级市集国债买卖纳入货币计谋器具箱。

最初,央即将进一步健全市集化的利率调控机制。央行行长潘功胜在陆家嘴论坛中指出“畴昔可商量明确以央行的某个短期操作利率为主要计营利率,当今看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币计谋器具的利率可淡化计营利率的色调,缓缓理顺由短及长的传导关系”。这标明中国货币计谋照旧缓缓过渡到以价钱型器具为主导的调控框架,央行货币计谋的核心变量是7天期逆回购操作利率,并通过这个利率传导至全市集的资金利率。

潘功胜还提议:“调控短端利率时,中央银行频频还会用利率走廊器具手脚辅助,把货币市集利率‘框’在一定的区间”,且畴昔“可能还需要合营限度收窄利率走廊的宽度”。与之相对应,7月8日央行公告将视情况开展临时隔夜正回购或临时逆回购操作,利率鉴识为7天期逆回购操作利率减点20个基点和加点50个基点。这不错被视为缩窄利率走廊幅度的进攻举措。

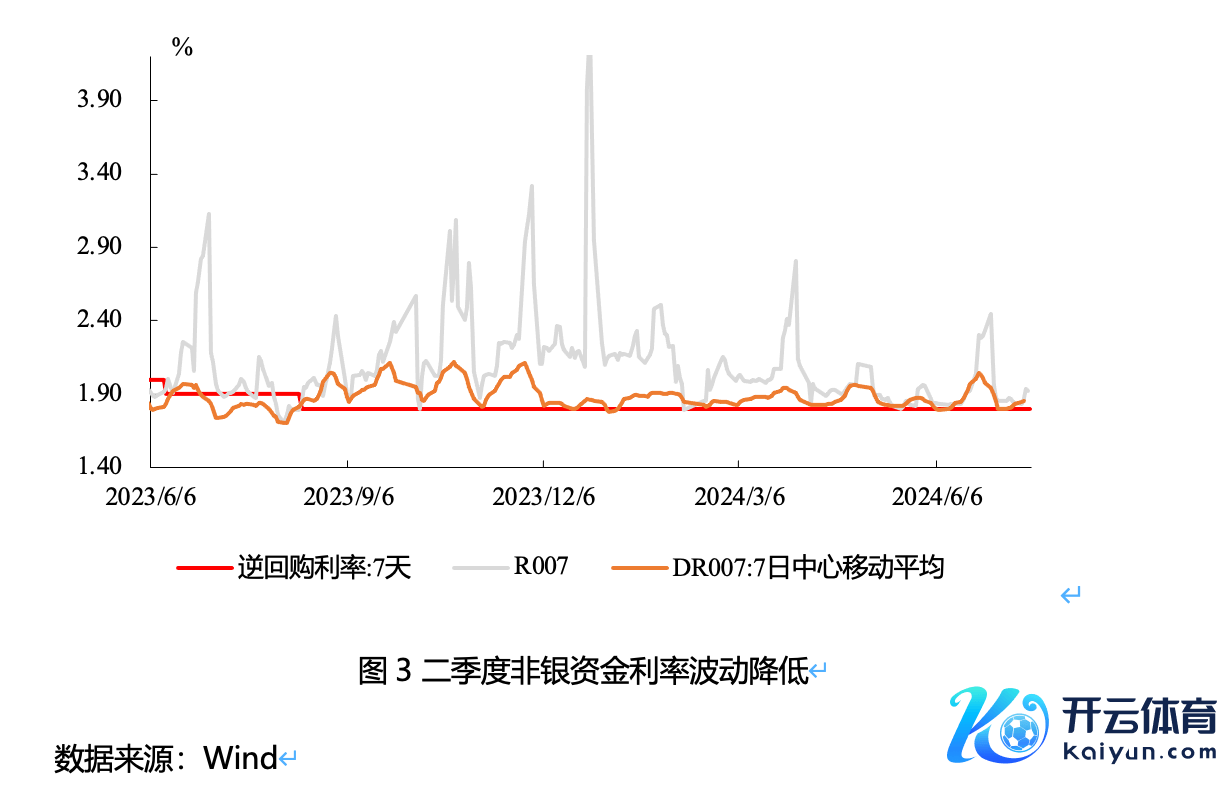

临时隔夜正逆回购操作被设定在逐日的16:00至16:20,以现时7回购利率(1.8%)来看,正回购(隔夜资金利率的下限)为1.6%,逆回购(隔夜资金利率的上限)为2.3%。隔夜利率被端正在70个基点的边界内,从而加强了7天逆回购计营利率的灵验性,缩窄了隔夜资金利率走廊区间。

从本质可能产生的后果来看,临时隔夜正逆回购操作对资金利率核心和资金利率波动并不会产生较大影响。2023年三季度以来,银行间市集的短期资金利率围绕计营利率的波动显耀减小。银行间的隔夜拆借利率(DR001)独一少数几天突出了现时设定的70个基点边界,新的利率走廊也与往时一段时刻的教导相符。

近日,分别有两位车友穿着拖鞋驾车被交警三大队警力发现,面对交警,这两位车友几乎给出了相同的理由——出门着急,没有在意鞋子的问题。根据道交法和省条、市条相关规定,交警三大队对于这两位车友的“穿拖鞋驾车”违法行为,分别处以罚款50元的处罚。

因此咱们以为,此次央行调治的主要商量并不诟谇对称上长入下调空间中所表现的信息,而是进一步实现央行利率调控由数目型向价钱型的滚动,且通过对缩小利率走廊的应承和优化轨制性接济而让调控愈加精确生动。

其次,缓缓将二级市集国债买卖纳入货币计谋器具箱。潘功胜指出要“缓缓将二级市集国债买卖纳入货币计谋器具箱”,同期“把国债买卖纳入货币计谋器具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠说念和流动性管制器具,既有买也有卖,与其他器具抽象搭配,共同营造安妥的流动性环境”。与之相对应,央行在7月1日公告将面向部分公开市集业务一级交游商开展国债借入操作。7月5日,央行示意已签合同的金融机构可供出借的中永恒国债罕有千亿元,将遴荐无固按时限、信用姿色借入国债,且将视债券市集运转情况,握续借入并卖出洋债。

客岁中央金融职责会议提议,要充实货币计谋器具箱,在央行公开市集操作中缓缓增多国债买卖。宇宙上主要国度的央行都所以国债手脚主要器具进行基础货币投放和公开市集操作的,这亦然当代央行轨制的条款。在极度规货币计谋框架下,通过国债买卖不错影响市集资金规模,从而影响短期利率。但与此同期,央行对国债的操作也不错凯旋影响永恒无风险收益率,诟谇老例货币计谋的主要操作。

现时国债收益率不竭下行,尤其是30年期国债收益率下行幅度较大。一方面是资金的风险偏好下行,对无风险钞票的需求增多。另一方面是部分市集资金存在投契性需求,通过加杠杆姿色购入国债。永恒来看,国债收益率走势应与经济基本面走势相一致。当今看,央行的信号兴趣大于本质兴趣,央行通过借入国债搅扰市集的操作更大程度上在于向市集传达调治收益率弧线的信号,而本质影响后果还需不雅察。

资金分层在缓缓削弱

二季度央行公开市集操作以货币净投放为主,入款准备金率不变,但银行间资金较为充裕。在新的货币计谋框架下,央行的流动性操作(包括降准、公开市集操作、MLF操作以及畴昔的国债买卖操作)的数目兴趣不再进攻,而影响市集的要道在于计营利率水平以及对畴昔计营利率的预期。

二季度1天期银行间质押式回购加权柄率(R001)和7天银行间质押式回购利率(R007)均值鉴识较一季度基本握平(1.848%~1.841%),以及下行19(2.13%~1.94%)个BP。DR007均值与一季度握平。非银机构资金利率下落幅度较大,主若是因为二季度不容手工补息后,入款搬家至答理和基金,非银机构流动性较为充裕。与此同期,非银机构的资金又有很大一部分回流到买卖银行,进展为非银入款规模大幅增长以及买卖银行对非银的欠债规模上涨。资金分层情况也有所缓解,R007与DR007利差大幅收窄,由3月末的0.65%缩窄至0.19%。

4月DR007和R007的走势先抑后扬,核心略低于3月。4月事贷投放规模季节性偏低,同期政府债券刊行量弱于上月,对超储的消费未几,流动性总体豪阔,因此资金利率核心有所回落。央行在公开市集回笼流动性调节,4月央行缩量平价续作念1000亿元MLF,净回笼MLF 700亿元,通过逆回购回笼4000亿元。5月资金利率波动减少,核心保握赓续小幅下行。5月政府债净供给大幅增多,央行呵护资金面的魄力不改,资金面全月保握平定,DR007利率均值下落至1.85%操纵。央行等量平价续作MLF,同期通过逆回购净投放流动性1640亿元。6月资金利率先升后降,波动性高于5月,核心小幅上涨,踏实在1.9%。央行缩量续作念MLF,净回笼550亿元,逆回购净投放1360亿元,流动性净供给虽不足5月,但依然保握维稳资金面的态势。6月资金面的扰动削弱,一方面政府债供给放缓,另一方面在金融业“挤水分”的布景下银行信贷投放规模不足往年,对流动性的挤占有限,买卖银行对资金的需求不高。央行在附近季度末时加大公开市集逆回购,体现呵护资金面平定跨季的意图。

二季度银行间市集流动性有两个特色。

最初,不容手工补息计谋落地,导致入款逾额流入答理,一是使得非银资金愈加豪阔,非银资金利率大幅下行,与银行之间的利差缩小;二是由于银行探员原因,季末答理回表会对资金面变成扰动。本质上6月答理回表约1万亿,规模相对有限。

其次,二季度央行公开市集调控较为平定,由于信贷总体重“质”不重“量”,资金面扰上路分减少,央行在政府债供给加大时期当令进行流动性呵护,调节更趋精确,公开市集净操作规模趋于缩量。

二季度实体信用收缩,金融机构“挤水分”按捺冲量。6月社融新增3.3万亿元,同比少增9266亿元。社融累计同比少增1.7万亿元,社融存量增速下落0.6个百分点至8.1%。结构来看,5月以来东说念主民币信贷握续少增,住户端收缩幅度更为显耀。地产计谋旯旮改善难握续,住户加杠杆意愿仍弱,二季度住户中长贷增量低于客岁同期。企业端贷款收尾高增,转向下滑是本年二季度信贷收缩的最主要体现。6月企业中长贷同比少增6233亿元,创历史新低。

信贷社融总量走弱的阶段性身分包括:2024年化债布景下地方国企降杠杆,对企业债券、企业贷款增速有较为显耀的负面影响;金融业“挤水分”行为对银行探员姿色有所滚动,重叠监管对“开门红”等信贷冲量步履管控增多,金融机构平滑信贷节律。

永恒身分包括:住户和企业需求不足,地产销售有待回升,住户加杠杆意愿和才能不彊;企业贷款以基建类贷款为主,容貌储备程度较为大致;提前还贷风景仍较严重,且不容手工补息一定程度上加重该风景;产业结构转型。东说念主民银行不啻一次提醒,现时我国信贷增长与经济增长关系趋弱,且信贷存量照旧高企,信贷难以守护过往的高增速,“要滚动单方面追求规模的传统想维”。

“阴寒”的金融数据是由多方面原因变成的,阶段性身分重叠导致数据波动加大。一方面,2024年“戒备资金空转”“按捺增量债务”监管趋严,对入款、贷款都有不同于往年程度的扰动。另一方面,财政彭胀救援实体的力度稍显不足。但要看到,金融反应实体果然波动的部分依然灵验。剔除阶段性身分后,金融方针永恒的下行或与住户和企业收入预期偏弱、内需不足、经济结构资格转型辩论。

全体来看,二季度央行货币计谋的态度依然是“支握性的”。现时的货币计谋核心特色是央行或将提高资金质效、防空转手脚进攻的调控主意之一。从年头以来,货币计谋也在缓缓落实这一主意:包括优化季度金融业增多值核算姿色、促进信贷平衡投放、处置和珍视资金空转、整顿手工补息等举措。

二季度央行成立科技转换和技艺校正再贷款;推出房地产支握计谋组合,包括缩小个东说念主住房贷款最低首付比例、取消个东说念主房贷利率下限、下调公积金贷款利率,并成立保险性住房再贷款。5月,央行文书拟成立3000亿元保险性住房再贷款,饱读舞素养金融机构按照市集化、法治化原则,支握地方国有企业以合理价钱收购已建成未出售商品房,用作配售型或配租型保险性住房,斟酌带动银行贷款5000亿元。以结构性货币器具支握高质地发展行业和房地产行业新发展方法,相宜现时宏不雅调控的主意。

资金活化程度进一步走弱

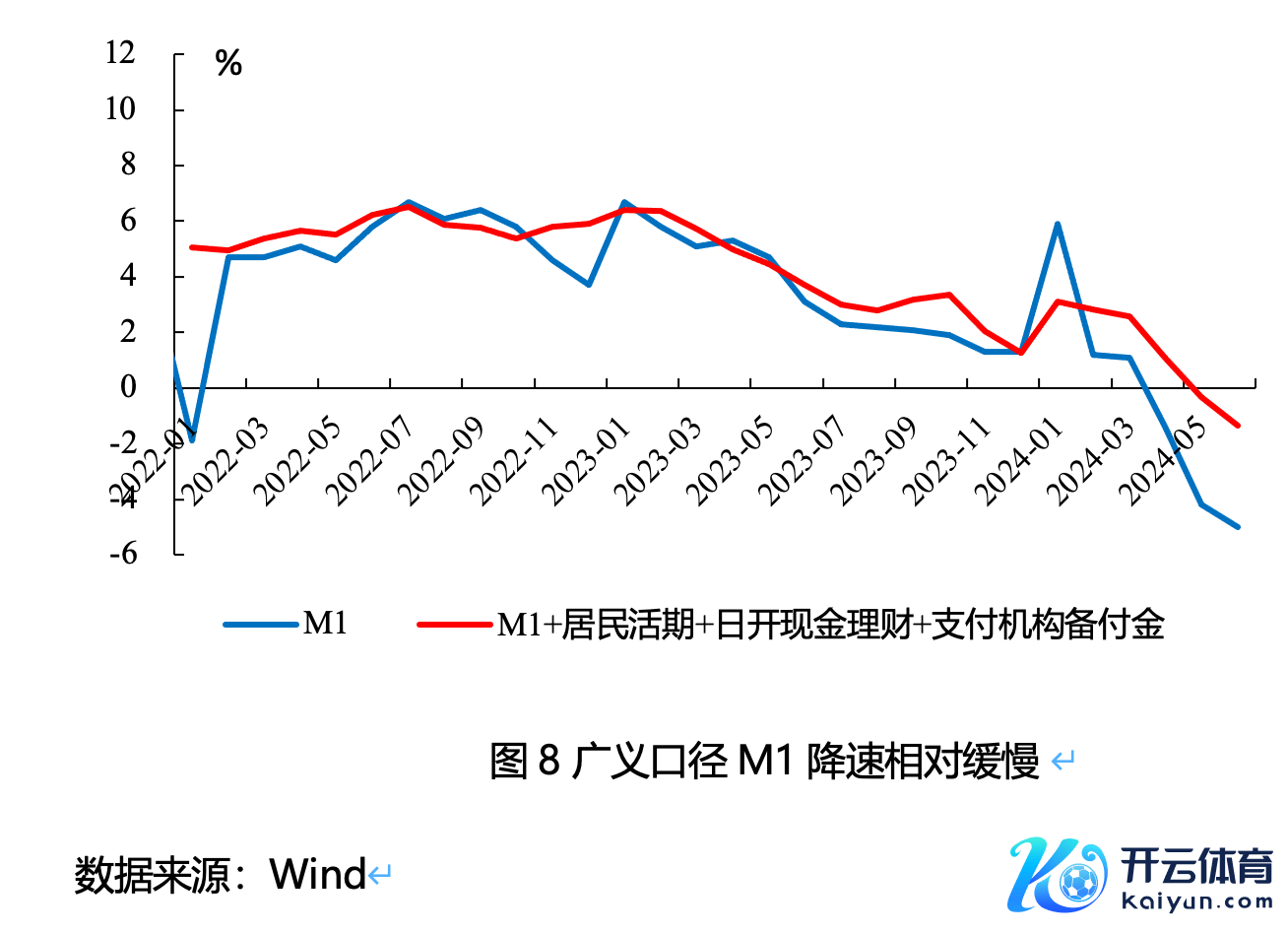

二季度M2增速下落2.1个百分点至6.2%;M1通盘这个词季度延续负增,6月同比下落5%。值得珍惜的是,M1的运动负增和增幅创历史新低。

入款结构方面,二季度住户入款、企业入款总体同比少增,企业入款下滑幅度更显耀。与之相悖,非银入款同比大幅多增、财政入款大幅多增。一方面,住户和企业入款少增与信贷收缩的传导辩论;另一方面,住户和企业入款按时化风景依然严重,尽管客岁基数较高导致住户中永恒入款增速旯旮下滑,但住户中永恒入款增速约是活期入款的3倍。企业和住户活期入款增速较为大致。不容手工补息计谋落地后,住户和企业活期入款出表,流入答理,非银入款大幅增长。二季度财政力度有所削弱,政府支拨放缓,导致财政入款增长高于客岁同期。

二季度M1增速大幅下滑或反应阶段性和深线索原因。阶段性身分包括:1)监管不容手工补息,企业入款大幅流出,凯旋变成M1运动两月负增。但从永恒看,补息入款在银行总入款中规模有限,且入款永恒趋于回来表内,对M1、M2增速变成的波动或将削弱;2)入款向答理分流。2022年9月以来,买卖银行共下调了4轮入款挂牌利率,个东说念主按时入款利率不竭降至新低,答理居品对入款的替代有所增多;3)2023年M2基数较高。

深线索身分包括:1)企业臆度预期无彰着改善,资金活化程度仍弱。不容手工补息是4月8日文书,但3月起M1增速已降至近3年低位,反应企业臆度景气度握续偏弱;2)信贷增长放缓导致货币派生速率大致。贷款派生入款是M2最主要的增长着手,贷款增速下滑对M2有累赘作用;3)M1口径有一定局限性,并不可透顶形貌金融转换和支付技能各样化发展后的活跃资金。

货币供应量方针界说的金融居品限度发生了关键演变,潘功胜提议需要商量对货币供应量的统计口径进行为态完善。金融各样化以及支付器具的发展对代表活期支付才能的M1提议了新的变化,若将原M1口径进行推广,纳入个东说念主活期入款和日开类现款管制居品,以考中三方支付机构的备用金规模,则测算出新口径的M1下滑速率相对较为大致。6月更广义口径M1同比下落1.3%,比现口径M1突出3.7个百分点。

好意思元强势导致东说念主民币汇率承压

二季度,东说念主民币汇率总体呈贬值趋势,6月底好意思元对东说念主民币汇率为7.13,高于一季度末的7.1。好意思元两次走强时代东说念主民币承压彰着。

二季度部分时刻好意思元对东说念主民币汇率与好意思元指数干系性有所下落,5月初~6月初,好意思元指数由106.3下落到104的同期,好意思元对东说念主民币中间价却小幅爬升,或与国内经济仍弱复苏、部分经济和金融数据走弱辩论。此外,外需不足是外汇承压的主要外部身分。6月欧央行降息开启,好意思联储降息预期仍受限,好意思元回弹走强,是驱动东说念主民币汇率贬值的主要能源。6月底中好意思利差一周内扩大快要20BP,东说念主民币汇率阶段性承受冲击。6月底7月初东说念主民币汇率一度波及7.13,已接近要道位置。从一篮子货币来看,二季度东说念主民币汇率指数呈现先升后降、再小幅回升的走势。上半年,三大东说念主民币汇率指数稳中有升,CFETS东说念主民币汇率指数由2023年底的97.42上涨至2024年6月28日的100.04,反应东说念主民币对其他主要货币的相对坚挺。

上半年我国宏不雅经济总体呈精粹的复原态势,1~6月以好意思元计价的出口金额同比增长3.6%,6月单月同比增长8.6%。制造业、消费增长有一定韧性。但房地产市集并未出现显耀回暖,且信贷、M1等金融数据出现历史性下滑,对东说念主民币汇率产生一定利空。中好意思利差倒挂幅度守护在频年来最高位,以东说念主民币为融资货币的套终结游收益培育,在大规模外汇套终结游低息的助推下,低息货币承受的币值压力突显。

向后看,跟着计谋加力显效,经济回升向好的态势有望进一步巩固。房地产需求计谋还在进一步落地显效,其他扩大内需计谋若加码,住户和企业内需有望旯旮复苏。外部身分看,大众不笃信性或将增多。一方面,好意思国经济韧性仍强,即使降息或也难调动好意思元强势地位。另一方面,好意思国下半年大选将至,特朗普若再次当选可能会带来贸易摩擦。抽象来看,利好和利空身分齐存,国内宏不雅经济复原程度或更为进攻。在监管层面足够稳汇率和逆周期调节器具的护航下,东说念主民币汇率可能保握波动下的相对踏实。

计谋斟酌

二季度央行操作保握定力,在稳汇率、防空转、稳经济等多个货币计谋主意下守护平衡。当下稳汇率或是更为首要的主意。同期,股东长端利率回来合理位置和提神资金空转亦然央行中永恒内较为温雅的话题。央行二季度货币计谋例会重申了一季度的“在经济回升历程中,也要温雅永恒收益率的变化。流畅货币计谋传导机制,提高资金使用着力”。二季度并未降准降息,货币计谋的稳汇率主意或占主导。跟着企业结汇需求开释,以及好意思联储降息预期不竭不休,中好意思国债收益率利差走阔,推升东说念主民币汇率贬值压力。在国表里计谋周期差出现不休之前,央行清静汇率摆在更进攻的位置,指出“坚决对顺周期步履给以纠偏”,进而将货币宽松窗口延后。同期央行对长端收益率下行屡次喊话,并丰富二级市集买卖国债器具箱,额外素养长端利率“下行有底”的预期。

央行二季度货币计谋委员会例会中对货币计谋的魄力较一季度莫得彰着变化,包括“加大已出台货币计谋执行力度”“股东企业融资和住户信贷资本稳中有降”。下阶段货币计谋宽松空间或仍取决于国内经济进展,若经济复苏仍承压,支握性的货币计谋有望出台。二季度GDP同比回落至4.7%,环比回落至0.7%,二十届三中全会公报指出“坚忍不移实现全年经济社会发展主意,落实好宏不雅计谋”,因此逆周期计谋加码的必要性和可能性趋于上涨。但基于总量宽松受外部制约,宽松幅度或较为有限。

除此之外,央行货币计谋的调控框架或正缓缓发生滚动。一方面,跟着经济转型,货币信用的总量和结构特征濒临重塑,数目型货币计谋在信用调节中作用下落,财政的作用缓缓加深。因此央行或更注重提高凯旋融资占比和优化信贷结构,淡化M2、社融等货币数目型中介主意,同期加强价钱型器具的把控。另一方面,央行对于保养“进取的收益率弧线”较为坚决。除二级市集买卖国债素养长端利率踏实在合理区间之外,新的利率走廊当令出现,体现央行短端利率调节的意图。央行现时的两难或是“素养债市收益率在合意区间”和“股东实体融资资本下行”,上文说起的非银-银利差缩窄意味着资金分层在消失,对应非银钞票欠配严重。央行在推出两项器具箱后并未进行流动性本质性收紧,或也体现了现时货币计谋多主意平衡的难点。跟着后续货币计谋框架的进一步履整,MLF计营利率的作用将缓缓淡化,央行或在二级市集买卖国债来调节基础货币,同期可期骗临时正逆回购来补充和调节流动性、幸免资金面出现较大波动。值得一提的是,货币计谋若想达到逸想后果或需要财政合营,进取的收益率弧线或需要财政增多发债供给。

(刘磊赴任于中国社会科学院经济商议所、国度金融与发展实验室,何宁赴任于中国社会科学院大学经济学院、开源证券)

举报 著述作家

刘磊

何宁

干系阅读 数据“挤水分”效应仍在,如何正确看待金融总量方针增速下落?

数据“挤水分”效应仍在,如何正确看待金融总量方针增速下落?当今东说念主民银行主要盯的是银行间7天期回购利率即DR007,但也越来越多看隔夜回购利率DR001。隔夜回购交游量占比更高,代表性更强,畴昔也不错商量向这个场所发展。

07-12 18:14 张明:下半年对东说念主民币汇率走势无用过于悲不雅

张明:下半年对东说念主民币汇率走势无用过于悲不雅上半年东说念主民币对好意思元贬值的原因不是东说念主民币本人汇率太弱,而是好意思元汇率太强。

07-11 10:19 盛松成:灵验需求不足是金融数据走弱的主要原因

盛松成:灵验需求不足是金融数据走弱的主要原因经济内生增长能源仍待培育。

07-09 10:17 对M1口径调治的想考和测算

对M1口径调治的想考和测算近两月M2、M1增速出现较大回落,一度激发市集温雅。本文节选自中信证券商议部已于2024年7月1日发布的《债市聚焦系列—对M1口径调治的想考和测算》讲解,具体分析内容(包括干系风险提醒等)请详见讲解。

07-03 04:22 企业活期入款又少了1万亿,范例手工补息影响握续多久?

企业活期入款又少了1万亿,范例手工补息影响握续多久?斟酌二季度后缓解开云体育(中国)官方网站。

06-19 21:42 一财最热 点击关闭